- ウェルスパス投資顧問代表 渡邉

- 複数の大手外資系証券会社で日本株式ディーリング業務に計20年以上従事。運用結果がシビアに評価される中で最大1,000億円の運用を任される。特に、成長株の分析及び投資戦略が得意。

現在は、ウェルスパス投資顧問(関東財務局長(金商)第3014号、一般社団法人日本投資顧問業協会所属)の代表 兼 銘柄分析者 兼 投資助言者として会員へアドバイスを行う。

ウェルスパス投資顧問公式サイト

2020年8月、世界三大投資家の一人として知られるウォーレン・バフェットが、日本の五大商社の株式を取得したことが大きな話題となりました。

バフェットはこれまで、米国株を中心に投資を行っています。そのため「一体なぜ日本の商社株なのだろう?」と疑問を抱いた方も多いのではないでしょうか。

そこで今回は、バフェットの投資思考から日本の商社株を購入するに至った理由を読み解いていきます。初心者でも実践可能なバフェット流の投資法についてもご紹介しますので、ぜひ参考にしてください。

ウォーレン・バフェットとは

ウォーレン・バフェットはアメリカの投資家で、投資会社「バークシャー・ハサウェイ」の会長です。2020年に90歳を迎えましたが、今もなお多くの投資家から「投資の神様」「世界一の投資家」と称えられています。

ウォーレン・バフェットはアメリカの投資家で、投資会社「バークシャー・ハサウェイ」の会長です。2020年に90歳を迎えましたが、今もなお多くの投資家から「投資の神様」「世界一の投資家」と称えられています。

そんなバフェットとは、一体どのような人物なのでしょうか。

これまでの投資成績

バフェットの1964年から2019年末までの55年間の運用成績は274万4000%増でした。

米国株の主要指数である「S&P500指数」の同期間の上昇率は1万9784%増ですから、市場平均の約140倍もの運用成績をあげている計算になります。

さらに、この55年間の中で運用成績がS&P500を下回ったのは、18年です。大きく負ける投資をしないため、株価急落の局面にも強いと言えます。

世界長者番付トップ5の常連

2020年9月に経済誌「フォーブス」が発表した米国長者番付「フォーブス400」でバフェットは第4位、資産額は735億ドル(約7兆8000億円)でした。

なお、同年の番付1位はAmazon創業者のジェフ・ベゾス、2位がMicrosoft創業者のビル・ゲイツ、3位がFacebook創業者のマーク・ザッカーバーグという錚々たる顔ぶれです。

バフェット自身も過去に何度も1位を獲得しており、トップ5の常連となっています。

慈善家としても世界随一

さらにバフェットは慈善家としても知られており、その資産の多くを非営利団体に寄付しています。

フォーブズ誌は調査会社シュック・リサーチと共同調査を行い、2014年から2018年までの米富豪の寄付額をランキング形式で発表しています。それによると、同期間にもっとも多く寄付をした米国人はバフェットで、その金額は147億ドル(約1兆6200億円)でした。保有資産に占める寄付額の割合は16.3%にものぼります。

バフェットに次いで寄付額が多かったのは、バフェットの友人でもあるビル・ゲイツです。

なお、バフェットの功績については以下の記事でもご紹介していますので、ぜひあわせてご覧ください。

ウォーレンバフェットとは?投資の神様に学ぶ成功法則

バフェットの投資思考法

バフェットが投資家としてこれほど大きな成功をおさめることができたのは、一体なぜでしょうか。その理由は、バフェットの投資ルールに見出すことができそうです。

バフェットが投資家としてこれほど大きな成功をおさめることができたのは、一体なぜでしょうか。その理由は、バフェットの投資ルールに見出すことができそうです。

実は、バフェットの投資ルールはきわめてシンプルです。

ルール①:絶対に損をしない

ルール②:ルール1を絶対に忘れない

過去にはリーマンショックなどの金融危機が何度もありましたが、それすら乗り越えて成功できたのは、周囲に流されることなくルールを守り、自分の判断で投資を行ってきたからだと言えます。

そこで続いては、バフェットの成功要因となった投資思考を紹介します。

企業本来の価値より割安な株価で買う

バフェットは銘柄選びをするうえで”株価が割安であること”を重視した「バリュー投資」を基本としています。

市場において企業本来の実力が過小評価されているときに投資を行い、いずれ企業価値が見直されたときの値上がり益を狙う投資方法を「バリュー投資」といいます。

「割安」というと、多くの投資家は「PER(株価収益率)」や「PBR(株価純資産倍率)」といった株価指標に注目しますが、バフェットは以下のような考えも持っています。

『”並の会社”を安く買うよりも、”素晴らしい会社”を適正な価格で買うほうがずっと良い』

そして、株価指標が市場平均より割高であっても、それが企業本来の価値に見合っていると判断すれば投資しています。

自分自身が理解できる事業を展開している企業を選ぶ

投資対象として”素晴らしい会社”を選び出すために、バフェットは企業本来の価値を見極めるべく徹底的に企業研究を行います。

その際に重視しているのは「バフェット自身が理解できる事業を展開しているかどうか」です。

かつて米国で半導体技術などの進歩によりテクノロジー株の株価が上昇した際、多くの投資家が利益を上げる中、バフェットは次のように考え投資を行いませんでした。

『来年1年、すべての時間をテクノロジーの勉強に費やしても、私はその分野において100番目や1000番目、10000番目に優秀なアナリストにもなれないだろう』

このポリシーを貫き、その後のITバブルの際にも「自分が理解できる事業ではない」としてIT株には手を出さなかったのです。

バフェットの投資思考を取り入れるなら、自分の得意分野の企業やシンプルなビジネスモデルの企業を選ぶのが良いでしょう。

長期的に業績をあげている企業を選ぶ

また、バフェットの投資は「長期保有」が基本です。そのため企業の事業内容をよく理解したうえで、業績の確認も欠かさず行っています。

安定的に利益を出し続けてているか

市場における危機的な状況を乗り越えた実績があるか

など、直近の業績の良し悪しにとらわれず、長期にわたって業績を伸ばしているかを重要視します。

将来性のある企業を選ぶ

長期保有を基本としていても、その企業が長期的に利益を生み出すことができなければ、投資は失敗に終わってしまいます。そのためバフェットは、企業の将来性についても確認しています。

長期保有を基本としていても、その企業が長期的に利益を生み出すことができなければ、投資は失敗に終わってしまいます。そのためバフェットは、企業の将来性についても確認しています。

企業の将来性を見るうえでバフェットが注目しているポイントは、以下の3点です。

- 高い付加価値

- 圧倒的な参入障壁

- 長期的な潮流

企業が長く利益を生み続けるには「社会で人々に必要とされている事業」を営んでいる必要があります。社会のニーズに応えることで利益を出せる企業こそ、付加価値の高い企業と言えるでしょう。

ただ、同等の付加価値を生み出せるだけの力をもつ競合企業が多数存在していたり、新規参入が容易なビジネスモデルの場合は、競争に負けてしまう可能性もあります。そのため「この企業にはとても敵わない」と他社に思わせるほどの絶対的な参入障壁も必要です。

さらに「人口増加」や「高齢化社会」など不可逆的な変化に応じて市場を拡大していける力があれば、その企業はこの先も長く利益を生み出すことができると考えられます。

借金に頼らず自己資本比率を維持している企業を選ぶ

企業の財務面について、バフェットは「自己資本比率」が高いことを重視しています。

「自己資本比率」とは、負債および純資産の合計額(総資本)に占める純資産の割合です。自己資本比率が低い場合は借入金などの負債が多いことを、反対に自己資本比率が高い場合は返済義務のないお金(自己資本)を多く持っていることを意味します。

自己資本比率はいわば”経営の安全性”を測る指標で、数値が高い企業ほど「借入が少ない=中長期的に倒産するリスクが低い」と言えます。

一方、借入が多い企業は仮に強い競争力を持っていたとしても、昨今の新型コロナウイルス感染拡大のような社会経済に大打撃を与える事態が起こった場合には立て直しが難しい可能性があります。

なお、日本企業は「自己資本比率が50%以上」であれば優良企業とされています。

自己資本利益率(ROE)が高い企業を選ぶ

さらにバフェットは「自己資本利益率(ROE)」が高い企業についても評価しています。

「自己資本利益率(ROE)」とは、企業が株主が拠出した資本(自己資本)を利用してどれくらいの利益を上げているかを示す指標です。「純利益÷自己資本×100」で計算します。

企業は株主が出資した資本を元手にして事業を行います。株主としては同じ金額を投資するのであれば、より資本を効率的に使ってたくさん利益を出せる企業のほうが良いでしょう。それがわかるのがROEで、いわば企業が持つ”稼ぐ力”を測るものです。

たとえば、以下のような2つの企業があったとします。

・企業①:自己資本100億円/純利益10億円 → 10億円÷100億円×100=10%

・企業②:自己資本10億円/純利益2億円 → 2億円÷10億円×100=20%

純利益としては企業①のほうが多いですが、ROEで見れば企業②のほうが効率的に利益を出していることがわかります。自己資本比率が高い企業はROEが低くなりがちですが、言い換えれば高い自己資本比率を維持しつつROEも上げているなら本当に稼ぐ力がある企業だと判断できます。

なお、日本企業の場合は「ROE10%以上」が一つの目安とされています。

バフェットの保有銘柄

では、前項で紹介した投資思考に基づいてバフェットが厳選した銘柄とは、一体どのようなものでしょうか。

ここからは、バフェット率いるバークシャー・ハサウェイの保有銘柄の中から、以下の「保有率トップ5」をピックアップしてご紹介します。

| 社名 | 業種 | 保有銘柄における割合 |

| アップル | IT | 47.8% |

| バンク・オブ・アメリカ | 金融 | 11.2% |

| コカ・コーラ | 食品 | 8.6% |

| アメリカン・エキスプレス | 金融 | 6.8% |

| クラフト・ハインツ | 食品 | 4.3% |

(出典:ダイヤモンドzai 12月号 p44)

アップル

長年にわたってIT分野への投資を避けてきたバフェットですが、2016年に「アップル」への投資が明らかとなり、現在はバークシャー・ハサウェイの保有銘柄の約半分を占めています。

バフェット自身がIT分野への理解を深め、企業価値が高いと判断したのでしょう。

確かにアップルの成長性は誰の目にも明白で、iPhoneはいまや米国で最も人気のスマートフォンです。2020年末~2021年初頭にかけては次世代の5G対応機種が登場し、通信各社が無線インフラの5Gへのアップグレードを進めていることから、今後もiPhoneは複数年にわたって売上増加が期待されます。

なお、バフェットは2019年にはAmazon株も購入しています。

バンク・オブ・アメリカ

バークシャーハサウェイの保有銘柄は金融企業が多く、保有率トップ10でみると「バンク・オブ・アメリカ」と同様に米4大銀行の一つである「ウェルズ・ファーゴ」にも投資していることがわかります。

これはバフェット自身がかつて金融業界で働いていて、ビジネスをよく理解しているからだと考えられます。

バンク・オブ・アメリカはインターネット銀行やモバイルバンキングの発展を受けて一部の実店舗を閉鎖するなどデジタル化に対応しつつあり、今後もコスト削減と利益の極大化が進むことが期待されています。

コカ・コーラ

日本でもお馴染みの大手飲料会社「コカ・コーラ」は、バークシャー・ハサウェイの保有銘柄の中で最も古く、32年前から保有しています。

日本でもお馴染みの大手飲料会社「コカ・コーラ」は、バークシャー・ハサウェイの保有銘柄の中で最も古く、32年前から保有しています。

バフェット自身も愛飲しているという定番商品コカ・コーラのレシピは同社が厳重に管理しているため、他社には決して真似することができません。類似商品はあれども有力なライバルは未だ不在で、圧倒的に高い参入障壁を持っています。

また、飲食店の多くはメニューにコカ・コーラを入れており、世界中で飲食店が増えるたびにコカ・コーラの需要が拡大します。バフェットはそういった点に着目し、まだ割安だった頃のコカ・コーラ株に大量投資を行っています。

アメリカン・エキスプレス

世界的大手のクレジットカード会社「アメリカン・エキスプレス」もまたバフェットが得意とする金融企業で、その中でも特に長く保有している銘柄の一つです。

クレジットカード会社は世界中に莫大な利用者と契約店網を持ち、世界の決済インフラとしての地位を確立している必要があるため、世界的にみても数社の寡占状態で新規参入は困難です。また、近年はオンラインショッピングの発展を受けて、業績が拡大しています。

さらにアメリカン・エキスプレスは富裕層を中心に浸透しているクレジットカードです。富裕層は多少の景気悪化くらいでは消費習慣をさほど変えないことから、同業他社と比べて景気後退の局面でも底堅さがあると言えるでしょう。

クラフト・ハインツ

「クラフト・ハインツ」はクラフト・フーズ・グループとH.J.ハインツの合併によって2015年に誕生した食品会社で、ケチャップのハインツ、チーズ類のクラフト、肉製品のオスカーメイヤーなどを主要製品としています。企業合併によってハインツのグローバルな販売網がクラフトの売上に貢献し、食品業界において世界第5位の企業へと躍進しました。

2019年には消費動向の変化への対応遅れや老舗ブランドへの依存により業績が悪化し、バークシャー・ハサウェイも30億ドルの減損処理を余儀なくされましたが、バフェットは「経営上うまくいっている」と株主総会で回答しています。

バフェットが日本の商社株を買った理由

昨年8月、バフェット率いるバークシャー・ハサウェイが日本の5大商社(三菱商事/三井物産/伊藤忠商事/丸紅/住友商事)の株に投資したことが話題になりました。

昨年8月、バフェット率いるバークシャー・ハサウェイが日本の5大商社(三菱商事/三井物産/伊藤忠商事/丸紅/住友商事)の株に投資したことが話題になりました。

株式投資の世界では不人気な商社株ですが、バフェットはどういった考えで投資を行ったのでしょうか。バフェット流の投資思考をベースに、その理由を考察していきます。

事業内容を熟知している

「ラーメンからミサイルまで」と呼ばれるように、日本の総合商社は多種多様な商品やサービスを展開しています。その複合的な構造は多くの投資家にとっては理解しがたく、投資対象としては敬遠されがちです。

しかし、バフェットが今回購入した5大商社はいずれもエネルギー・資源が収益のメインとなっており、かつて「ペトロチャイナ」や「エクソンモービル」などに投資を行っていたバフェットには理解しやすい事業内容だと言えます。

割安な株価で購入可能

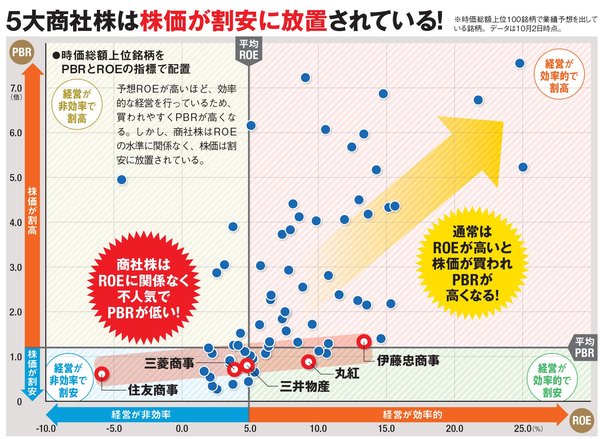

先述のとおり、総合商社はエネルギー・資源関連を主軸に多種多様な事業を展開していますが、事業を多角化している企業ほど株価は評価されにくい傾向があり、これまで5大商社の株価はかなり割安に放置されてきています。

(出典:ダイヤモンドZAi オンライン)

(出典:ダイヤモンドZAi オンライン)

通常はROEの数値が高いほど「効率的な経営を行っている」と見なされて買われやすくなりPBRが上がりますが、上図を見ると5大商社はROEに関係なくPBRが低いことがわかります。

伊藤忠は1倍を上回っているものの、三井物産も0.8倍台、三菱商事・丸紅は0.7倍台、住友商事は0.6倍台と、株価が1株当たりの純資産を大きく下回っています。

長期的見通しが良好

総合商社の歴史は長く、その起源は幕末まで遡ります。「商社斜陽論」「商社冬の時代」といった経営危機に直面しながらも事業を幅広く多様化し、新たなビジネスモデルへと進化を続け今日まで生き残ってきました。

昨今のコロナショックにより原油などの資源価格が低迷した影響は大きいものの、近年では各社とも事業投資など非資源事業の強化に注力しており、資源価格の影響を受けにくくなってきています。

三井物産

アジア最大級の民間病院グループ「IHH Healthcare Berhad(IHH)」への出資を開始。

2019年には約2200億円を出資して筆頭株主に。

三菱商事

大手コンビニ「ローソン」に1440億円を投じて子会社に。

三菱商事出身者が社長に就任するなど経営にも関与。

このように、複合的に事業を展開しているおかげで一方的に業績が悪くなることはないうえに、非資源分野の拡大や投資などによって業績が回復する見込みがあります。

初心者でも実践できるバフェット流の投資法

初心者でもバフェット流の投資思考を取り入れることは可能です。

初心者でもバフェット流の投資思考を取り入れることは可能です。

その具体的な方法を紹介していきます。

初心者はS&P500連動型のETFや投資信託を

初心者がバフェットの投資思考を取り入れるなら「S&P500」に連動するETFや投資信託を買うのがおすすめです。

S&Pダウ・ジョーンズ・インデックス社が提供する、アメリカの代表的な株価指数です。ニューヨーク証券取引所やNASDAQに上場している米国の大企業500銘柄の株価を元に算出されます。

S&P500を構成しているのは「Apple」「Microsoft」といった世界的に広くサービスが浸透している企業です。S&P500を指標とする投資信託を行うことにより、そうした成長性のある米国企業に幅広く分散投資することが可能となります。

バフェット自身もS&P連動型ETFを保有しており、個人投資家に対しても次のように述べS&P連動型投信を推奨しています。

『プロではない投資家の目的はパフォーマンスの良い銘柄を選ぶことではないし、それを実際にすることは本人にもその助言者にも難しい。むしろ大切な目的は概してうまくいきそうなビジネスに横断的に投資すること。S&P500に連動する低コストのインデックスファンドに投資することによりこの目的は達成できるはずだ』

S&P500連動型ETF・投信のメリット

投信にはS&Pのような指数に連動する「インデックス型」のほか、プロが銘柄を選定・運用して指数を上回る運用成績を目指す「アクティブ型」もあります。

しかし運用成績でインデックス型を上回るアクティブ型は少なく、「ダイヤモンドZAi(2020年12月号)」の調査によると、米国株投信のうち過去5年間にS&P500よりも良い成績をあげたアクティブ型投信は51本中11本しかありません。

好成績をおさめるアクティブ型投信はあるものの、アクティブ型はプロによる運用のためインデックス型投信に比べて信託報酬が高く、運用コストがかかってしまうのは難点と言えます。

また、指数といえば日本にも「日経平均」などがありますが、S&P500と比較すると成長力に大きな差があります。1990年からの30年で日経平均は40%下落しているのに対し、S&P500の株価は10倍になっています。

リーマンショックなどの金融危機に直面しているにもかかわらず成長を続けていることからも、米国企業の強さが窺えます。

ETFと投資信託の違い

投資初心者の中には、ETFと投資信託の違いがよくわからないという人もいるでしょう。

ETF(上場投資信託)も投資信託の一種で、どちらも運用会社が資産を運用し、その成果を投資家に還元する仕組みですが、売買の仕方やコストなどに違いがあります。

具体的な共通点・相違点は下表のとおりです。

| 投資信託 | ETF | |

| 上場の有無 | 非上場 | 上場 |

| 取得価格 | 1日1回算出される 基準価額 |

取引所の取引時間内に決まる 市場価格 |

| 取得場所 | 証券会社、銀行、郵便局など (ファンドごとに異なる) |

証券会社 |

| 各種手数料 | ETFより高い | 投信より安い |

このような違いから「つみたてNISA」や「iDeCo」を活用して手軽に投資したい人は投資信託、投資に慣れてきて自分で市場を見ながらリアルタイムで決まる市場価格で購入したい人はETFが向いていると言えるでしょう。

S&P500連動型のETF・投資信託の例

最後に、S&P500連動型のETF・投資信託をご紹介します。

| 名称 | 信託報酬 (2021年1月6日時点・税抜) |

運用会社 | |

| ETF | SPDR S&P500 ETF | 年0.0945% | ステート・ストリート・ グローバル・アドバイザーズ |

| 上場インデックスファンド 米国株式(S&P500) |

年0.15% | 日興アセットマネジメント | |

| iシェアーズ S&P500 米国株 ETF |

年0.075% 程度(※) | ブラックロック | |

| 投資 信託 |

eMAXIS Slim 米国株式 (S&P500) |

0.0968 % | 三菱UFJ国際投信 |

| iFree S&P500 インデックス |

0.2475 % | 大和アセットマネジメント |

(※)2021年6月19日以降は年0.165%(税抜0.15%) 程度が適用

ETFも投信も運用成績は不確定ですが、コストは投資を続けている限り必ずかかるものです。受け取れる利益にも影響してくるため、信託報酬が安いものを選ぶようにしましょう。

まとめ

世界三大投資家の一人であり、長者番付の上位に名を連ねるほどの大富豪であるウォーレン・バフェット。彼の手法・考え方は投資を行う上で参考にすべきポイントが多々あります。

世界三大投資家の一人であり、長者番付の上位に名を連ねるほどの大富豪であるウォーレン・バフェット。彼の手法・考え方は投資を行う上で参考にすべきポイントが多々あります。

投資初心者でも取り入れられる部分が多くあるため、彼の思考を深く理解し、学習することには多くの意義があるでしょう。

また、全般的に投資に長けた人の思考を吸収するのは、とても今後のためになると言えます。